DECRETO 1650 DE 2017 - ZOMAC

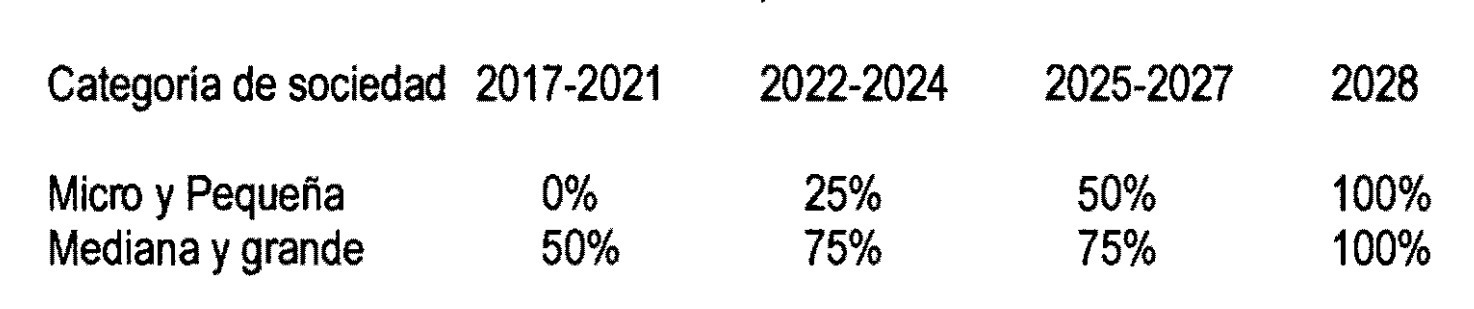

Este beneficio tiene como principal propósito crear un incentivo tributario, el cual exenta de pago a las nuevas sociedades (art.237 de la ley 1819 de 2016) en conceptos como renta y retefuente de manera progresiva, así:

De conformidad al artículo 1.2.1.23.1.3 ibidem, establece los requisitos para las nuevas sociedades que inicien actividades en las zonas más afectadas por el conflicto armado dentro de los cuales se enmarcan los siguientes

- Estar legalmente constituida e inscrita en la correspondiente Cámara de Comercio de la jurisdicción del municipio que va a desarrollar toda su actividad económica.

- Tener su domicilio principal y desarrollar su actividad económica, en los municipios definidos como ZOMAC, con excepción de las actividades y empresas expresamente excluidas en el parágrafo 1 del articulo 236 de ley 1819 de 2016.

- Cumplir con los montos mínimos de inversión y generación de empleo exigidos para el periodo fiscal correspondiente (revisar anexo 3 del decreto 1650 de 2017).

Como condición adicional tenga en cuenta lo establecido en el artículo 1.2.1.23.1.1 del decreto 1650 de 2017 con relación a la razón social de la nueva empresa en la cual se manifiesta que “Es aquella que deben utilizar las nuevas sociedades durante el termino que gocen del incentivo tributario. En la razón social se adicionará, al final, la expresión ZOMAC.”

Recuerde que con la generación de empleado devienen obligaciones para las personas contratadas, esto con relación al sistema de seguridad social en cuyo caso esta bajo la vigilancia de la UGPP.

Por otro lado, la normativa establece causales para la perdida del beneficio ZOMAC, en el artículo 1.2.1.23.1.7:

- Cambien el domicilio principal a un municipio que no haya sido declarado zomac.

- Desarrollen su actividad económica en un territorio diferente a los declarados zomac.

- Incumplan con los requisitos de inversión y empleo de que tratan los artículos 1.2.1.23.1.4 y 1.2.1.23.1.5.

- Desarrollen actos o negocios jurídicos que configuren circunstancias catalogadas como abuso en materia tributaria (art. 869 al 869-2 del Estatuto Tributario).