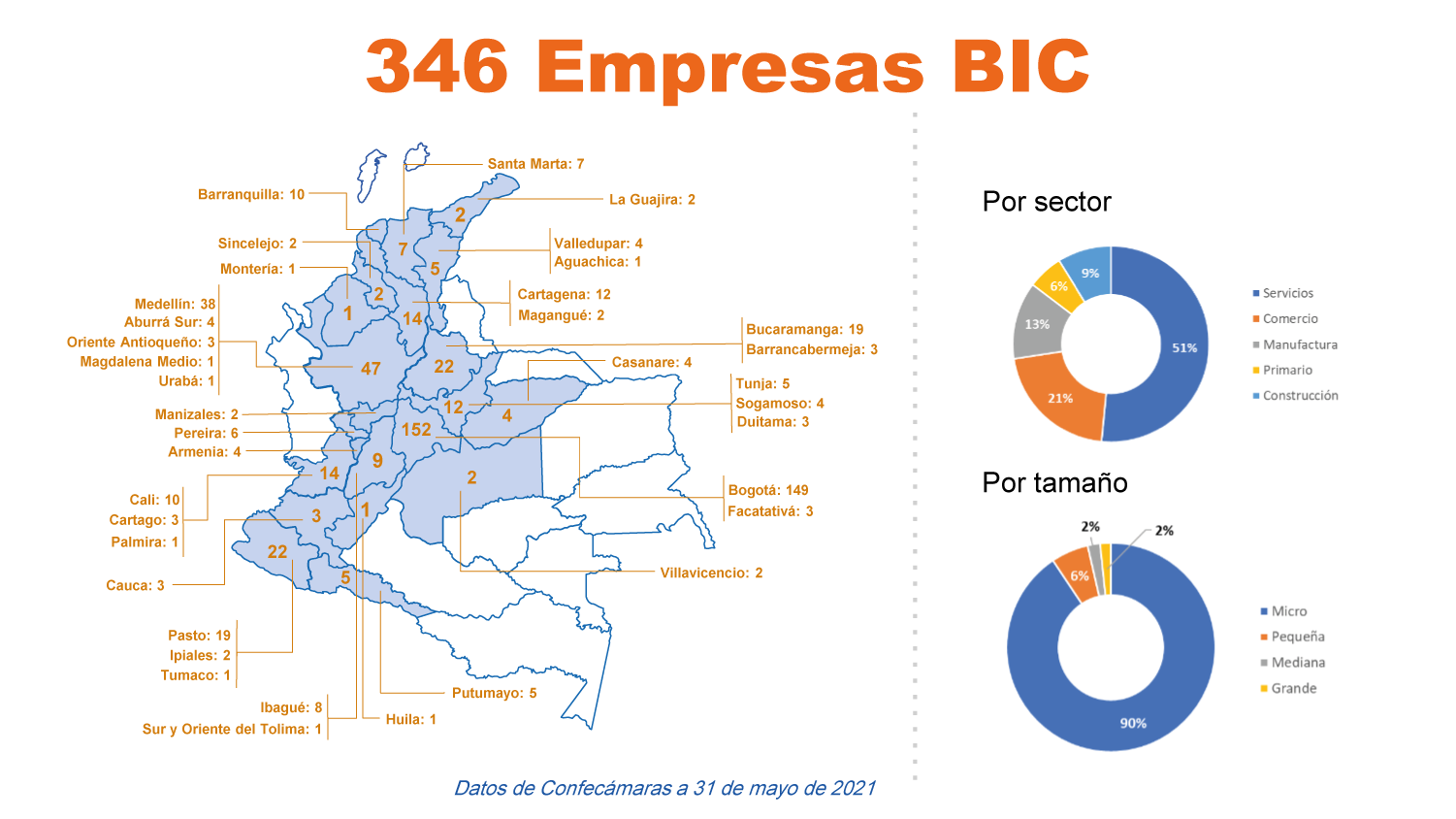

Sociedades de Beneficio e Interés Colectivo – BIC

Ley 1901 de 2018 y Decreto 2046 de 2019

Las Sociedades de Beneficio e Interés Colectivo “BIC”, son aquellas empresas colombianas configuradas como sociedades de naturaleza comercial, que voluntariamente se proponen combinar las ventajas de su actividad comercial y económica con acciones concretas para propender por el bienestar de sus trabajadores, aportar a la equidad social y contribuir a la protección del medio ambiente.

Para adquirir la condición BIC, se deben cumplir dos requisitos esenciales:

- La razón social debe estar acompañado de la expresión BIC.

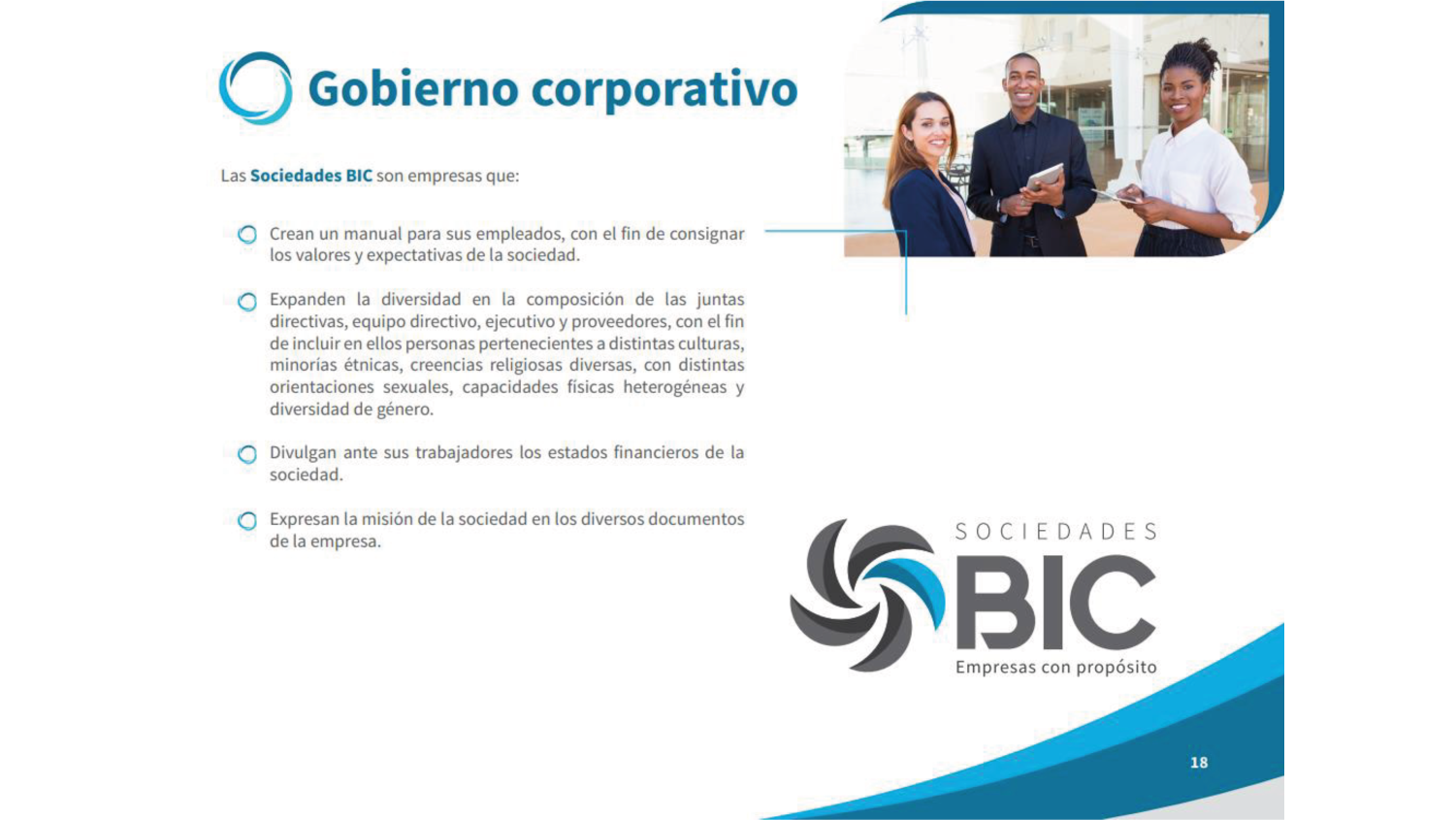

- En el objeto social de la entidad deberá incluirse al menos una actividad BIC por cada uno de las dimensiones, las cuales son modelo de negocios, gobierno corporativo, prácticas laborales, prácticas ambientales y prácticas con la comunidad.

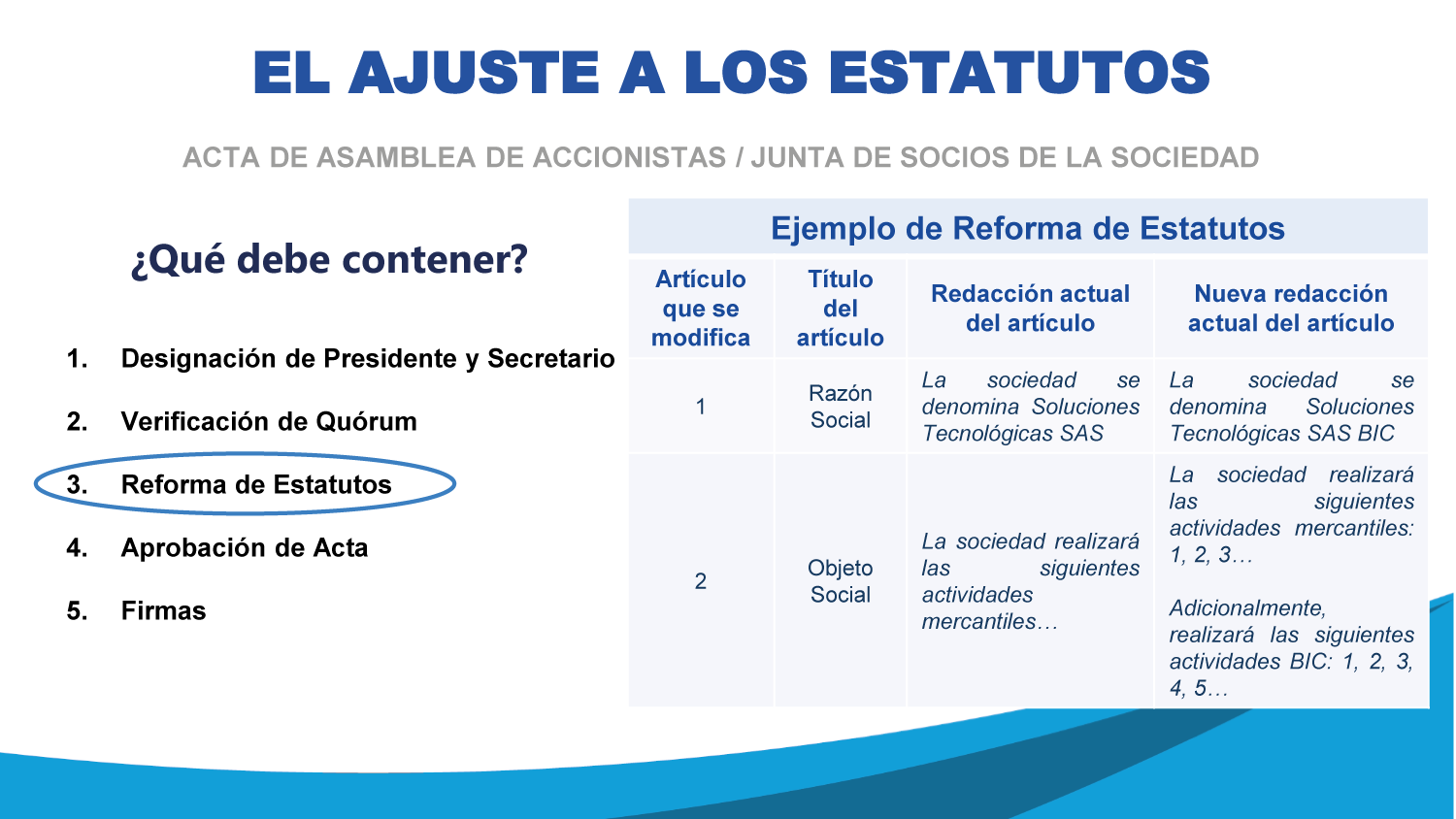

La condición BIC se puede adquirir en dos etapas, la primera es durante la constitución de la sociedad y la segunda con una reforma donde modifiquen el cambio de la razón social y el objeto social.

Las sociedades BIC, cuentan con 3 incentivos, el primero consiste en adaptar el portafolio de servicios, en materia de propiedad industrial ofrecido por la Superintendencia de Industria y Comercio, por ejemplo, en materia de registro de signos distintivos con tasas preferenciales, la segunda crea líneas de crédito preferenciales y la tercera otorga beneficios tributarios a las utilidades que las empresas repartan a través de acciones a sus trabajadores